Ativos e Passivos: Uma Distinção Fundamental: Exemplo De Recurso Que Não Pode Ser Considerado Um Ativo

Exemplo De Recurso Que Não Pode Ser Considerado Um Ativo – A contabilidade se baseia na equação fundamental Patrimônio Líquido = Ativos – Passivos. Compreender a diferença entre ativos e passivos é crucial para interpretar a saúde financeira de qualquer entidade. Ativos representam recursos controlados pela entidade como resultado de eventos passados e dos quais se espera que resultem em benefícios econômicos futuros. Passivos, por sua vez, são obrigações presentes da entidade, decorrentes de eventos passados, cuja liquidação se espera que resulte na saída de recursos que incorporam benefícios econômicos.

A natureza de um recurso, portanto, determina sua classificação. Recursos que geram benefícios econômicos futuros são ativos; aqueles que representam obrigações são passivos.

Diferença entre Ativos e Passivos

A diferença fundamental reside na expectativa de benefícios econômicos futuros. Ativos proporcionam benefícios, enquanto passivos representam obrigações que exigem a saída de recursos. Um ativo pode ser um bem tangível, como um prédio, ou intangível, como uma patente. Um passivo pode ser uma dívida a pagar ou uma obrigação tributária. A classificação depende diretamente da natureza do recurso e sua relação com a entidade.

Exemplos de Recursos: Ativos e Não-Ativos

| Recurso | Classificação | Justificativa | Exemplo Concreto |

|---|---|---|---|

| Máquina Industrial | Ativo | Gera benefícios econômicos futuros através da produção. | Uma máquina de corte utilizada em uma fábrica de roupas. |

| Dívida a Pagar | Passivo | Representa uma obrigação de pagamento futuro. | Empréstimo bancário para aquisição de equipamentos. |

| Salário Pago | Não é Ativo nem Passivo | Representa uma saída de recursos e não gera benefícios futuros. | Pagamento mensal aos funcionários. |

| Estoque de Mercadorias | Ativo | Gera benefícios econômicos futuros através da venda. | Estoque de produtos acabados em um armazém. |

Gastos Operacionais versus Investimentos em Ativos

Gastos operacionais são despesas incorridas na operação diária de um negócio, enquanto investimentos em ativos representam aquisições que geram benefícios econômicos futuros. A distinção é crucial para a correta contabilização e análise financeira. Gastos operacionais são registrados como despesas, enquanto investimentos em ativos são registrados como ativos.

Despesas Administrativas versus Aquisição de Ativos Fixos

Despesas administrativas são custos relacionados à administração geral do negócio, como salários de funcionários administrativos e aluguel de escritório. Essas despesas não geram benefícios econômicos futuros e são registradas como despesas. A aquisição de ativos fixos, por outro lado, representa um investimento que gera benefícios econômicos futuros e é registrado como ativo.

Exemplos de Gastos que Não São Ativos

- Aluguel de escritório

- Salários de funcionários

- Custos de marketing

- Materiais de escritório consumidos

- Serviços de consultoria

Despesas versus Custos, Exemplo De Recurso Que Não Pode Ser Considerado Um Ativo

Despesas representam saídas de recursos relacionadas à operação de um negócio, enquanto custos são o valor dos recursos consumidos na produção de bens ou serviços. Ambas impactam a lucratividade, mas sua classificação contábil pode variar. Despesas são geralmente reconhecidas no período em que ocorrem, enquanto custos podem ser capitalizados como ativos ou reconhecidos como despesas, dependendo do seu tratamento contábil.

Exemplos de Despesas que Reduzem o Patrimônio Líquido

- Juros sobre empréstimos

- Impostos sobre a renda

- Despesas com salários

Despesas versus Perdas

Despesas são custos inerentes à operação normal de um negócio, enquanto perdas são reduções inesperadas no valor dos ativos. Ambas reduzem o lucro, mas as perdas representam eventos extraordinários, enquanto as despesas são esperadas e recorrentes.

Tipos de Custos e seu Impacto na Classificação como Ativo

| Tipo de Custo | Descrição | Exemplo | Impacto na Classificação como Ativo |

|---|---|---|---|

| Custo de produção | Custos diretos e indiretos envolvidos na fabricação de um produto. | Matéria-prima, mão-de-obra, energia. | Pode ser capitalizado como ativo (estoque) ou reconhecido como despesa, dependendo do método contábil. |

| Custo de Pesquisa e Desenvolvimento | Gastos com atividades de pesquisa e desenvolvimento de novos produtos ou processos. | Salários de pesquisadores, equipamentos de laboratório. | Geralmente reconhecido como despesa, exceto em casos específicos onde critérios de capitalização são atendidos. |

| Custo de Administração | Custos relacionados à administração geral do negócio. | Salários administrativos, aluguel de escritório. | Reconhecido como despesa. |

Princípio da Competência e Classificação de Custos

O princípio da competência determina que receitas e despesas devem ser reconhecidas no período em que ocorrem, independentemente do recebimento ou pagamento. Isso afeta a classificação de custos, pois custos relacionados a benefícios futuros são capitalizados como ativos, enquanto custos relacionados ao período corrente são reconhecidos como despesas.

Critérios para Classificação de Recursos Intangíveis como Ativos

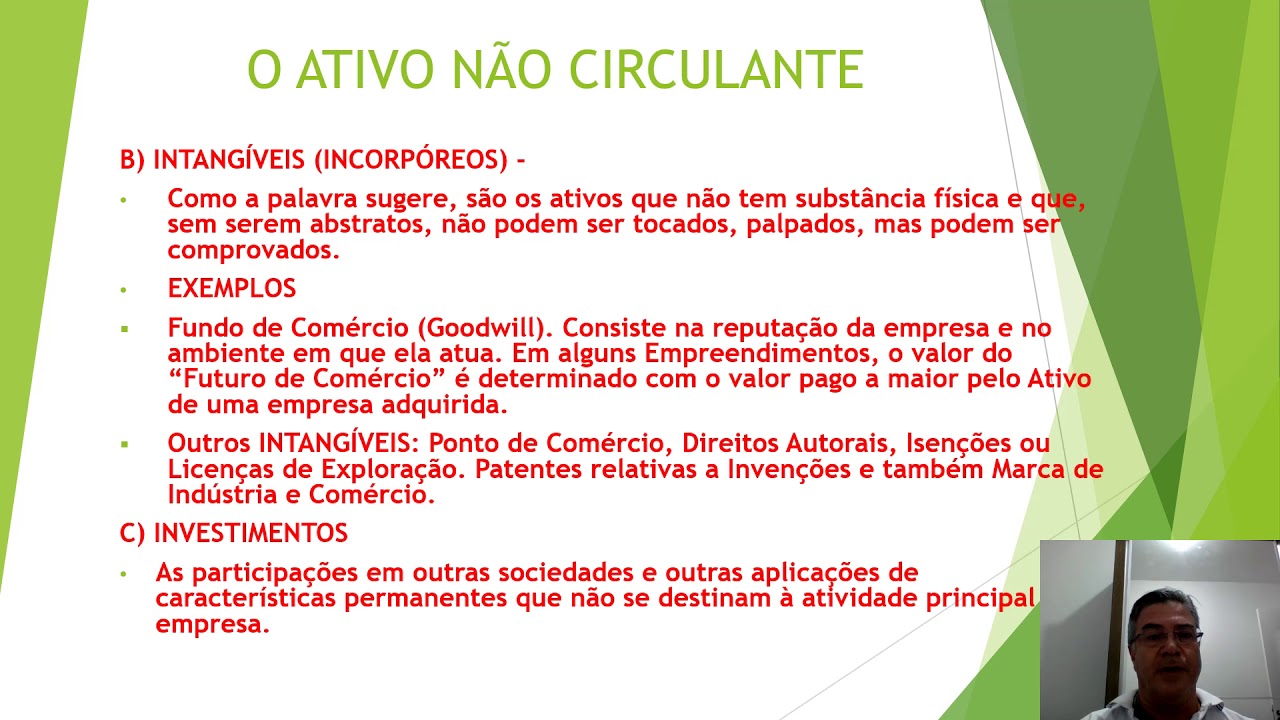

Para um recurso intangível ser classificado como ativo, ele deve ser identificável, controlável pela entidade e gerar benefícios econômicos futuros. A probabilidade de geração de benefícios futuros e a capacidade de mensuração confiável são fatores cruciais.

Exemplos de Recursos Intangíveis: Ativos e Não-Ativos

Uma patente registrada é um ativo intangível, pois gera benefícios econômicos futuros através de sua exploração comercial. Por outro lado, o conhecimento interno de um funcionário, embora valioso, não é considerado um ativo, pois não é identificável nem controlável pela entidade.

Recurso Intangível que NÃO se Qualifica como Ativo

Boa vontade gerada internamente não é reconhecida como ativo. Embora possa representar um valor significativo para a empresa, ela não atende aos critérios de identificabilidade e mensuração confiável. Sua geração é um processo interno e não há transação externa que permita a quantificação de seu valor.

Consumo Imediato de Recursos e Classificação Contábil

Recursos consumidos imediatamente não geram benefícios econômicos futuros e são registrados como despesas no período em que são consumidos. Sua vida útil é extremamente curta, e seu benefício se esgota no momento do uso.

Exemplos de Recursos Consumidos Imediatamente

Materiais de escritório, como papel e canetas, são consumidos imediatamente e não são considerados ativos. Seu benefício se esgota assim que são utilizados, sem gerar benefícios econômicos futuros. Eles contrastam com ativos como máquinas, que geram benefícios por um período mais longo.

Em resumo, identificar recursos que não se qualificam como ativos requer uma análise criteriosa, considerando a sua natureza, o seu impacto futuro e a sua relação com o ciclo operacional da empresa. Desde despesas administrativas até custos de produção, a distinção entre gastos que geram valor a longo prazo e aqueles que se dissipam imediatamente é fundamental para a saúde financeira e para a tomada de decisões estratégicas.

Dominar esses conceitos é essencial para gestores, empreendedores e qualquer pessoa envolvida na gestão financeira, permitindo uma visão mais clara e precisa da realidade econômica da organização e prevenindo erros que podem comprometer sua sustentabilidade.